森林環境譲与税

1 森林環境税の創設

これにより、「森林環境税」(令和6(2024)年度から課税)及び「森林環境譲与税」(令和元(2019)年度から譲与)が創設されました。

2 森林環境税創設の趣旨

森林の有する公益的機能は、地球温暖化防止のみならず、国土の保全や水源のかん養等、国民に広く恩恵を与えるものであり、適切な森林の整備等を進めていくことは、我が国の国土や国民の生命を守ることにつながる一方で、所有者や境界が分からない森林の増加、担い手の不足等が大きな課題となっています。

このような現状の下、平成30(2018)年5月に成立した森林経営管理法を踏まえ、パリ協定の枠組みの下における我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税が創設されました。

3 森林環境税・森林環境譲与税の仕組み

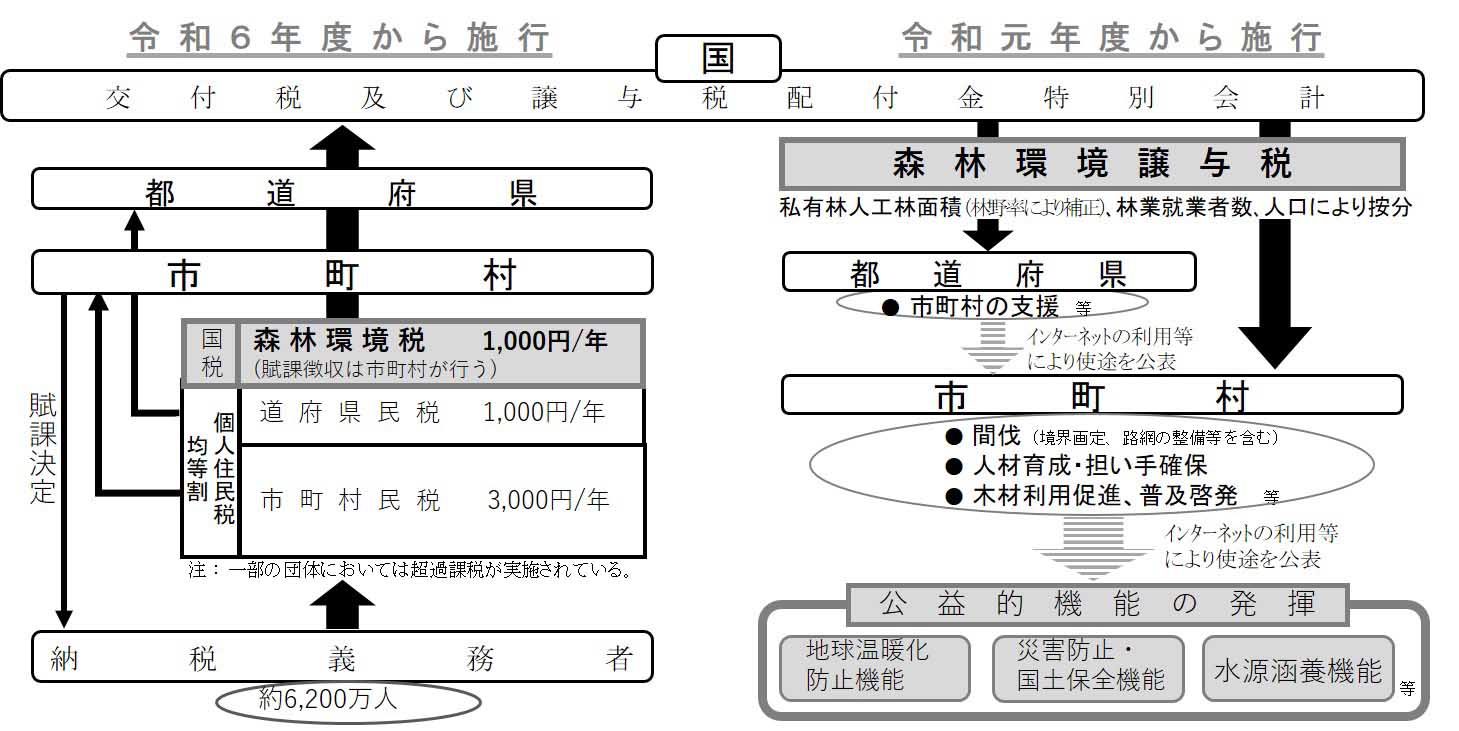

「森林環境税」は、令和6(2024)年度から個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を市町村が賦課徴収することとされています。

「森林環境税」は、令和6(2024)年度から個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を市町村が賦課徴収することとされています。

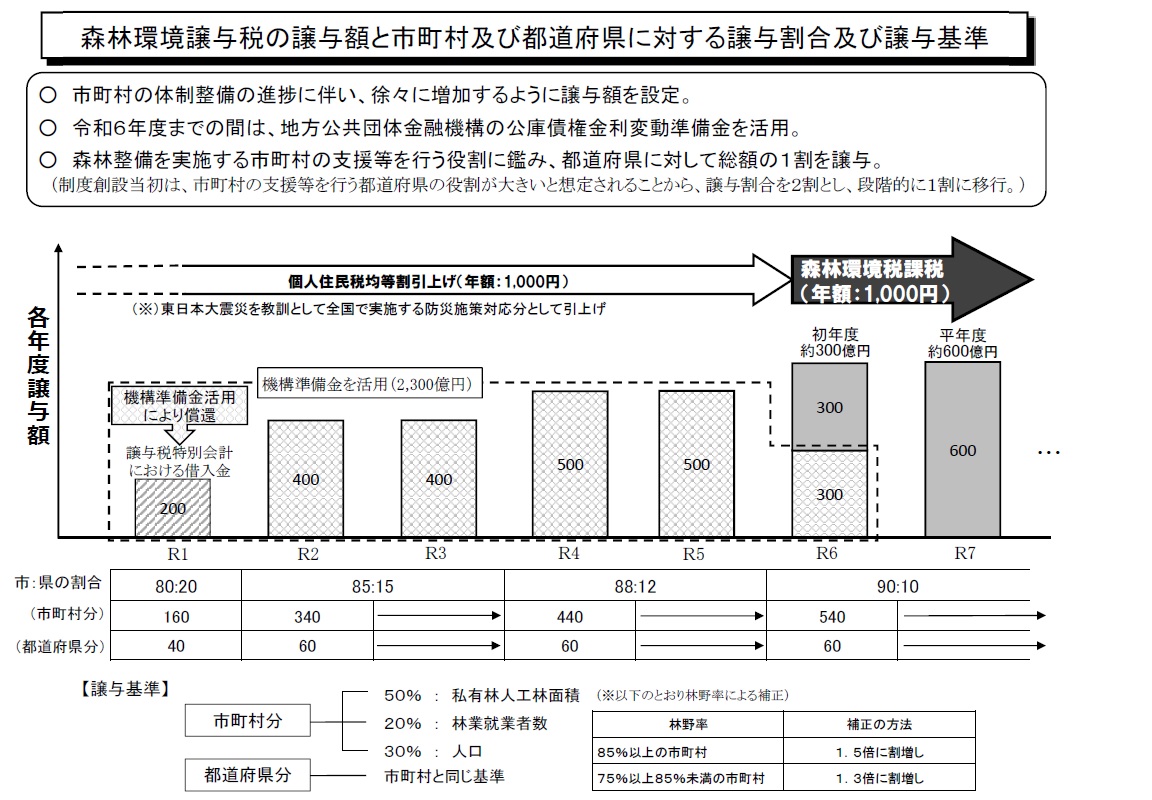

また、「森林環境譲与税」は、喫緊の課題である森林整備に対応するため、「森林経営管理制度」の導入時期も踏まえ、交付税及び譲与税配付金特別会計における借入金を原資に、令和元(2019)年度から譲与が開始され、市町村や都道府県に対して、私有林人工林面積、林業就業者数及び人口による客観的な基準で按分して譲与されているところです。

なお、災害防止・国土保全機能強化等の観点から、森林整備を一層促進するために、令和2(2020)年3月に「森林環境税及び森林環境譲与税に関する法律」の一部が改正され、令和2(2020)年度から令和6(2024)年度までの各年度における森林環境譲与税について、地方公共団体金融機構の公庫債権金利変動準備金を活用し、交付税及び譲与税配付金特別会計における譲与税財源の借入れを行わないこととした上で、森林環境譲与税の譲与額を前倒しで増額することとなりました。

4 森林環境譲与税の使途とその公表

森林環境譲与税は、市町村においては、間伐や人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林整備及びその促進に関する費用」に充てることとされています。また、都道府県においては「森林整備を実施する市町村の支援等に関する費用」に充てることとされています。

本税により、山村地域のこれまで手入れが十分に行われてこなかった森林の整備が進展するとともに、都市部の市区等が山村地域で生産された木材を利用することや、山村地域との交流を通じた森林整備に取り組むことで、都市住民の森林・林業に対する理解の醸成や、山村の振興等につながることが期待されます。

なお、適正な使途に用いられることが担保されるように森林環境譲与税の使途については、市町村等は、インターネットの利用等により使途を公表しなければならないこととされています。